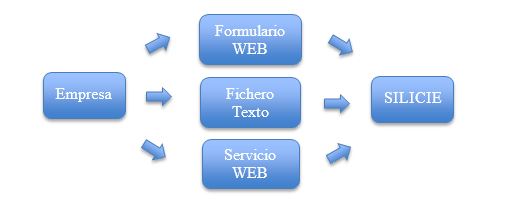

SILICIE (Suministro Inmediato de Libros Contables de Impuestos Especiales) es un proyecto de la Agencia Tributaria Española que cambiará la contabilidad de los productos objeto de los Impuestos Especiales.

La nueva normativa entró en vigor el 1 de enero de 2020, y obliga a las fábricas (Incluyendo fábricas de Vinagre), almacenes y depósitos fiscales a llevar la contabilidad de los productos objeto de impuestos especiales, a través de la sede electrónica de la Agencia Tributaria mediante el suministro electrónico de los asientos contables. Sin embargo debido a la declaración del COVID-19 como pandemia por la OMS, se han ampliado los plazos establecidos por lo cual las instalaciones sujetas al SILICIE tienen hasta el 15 de enero de 2021 para presentar en formato digital los asientos contables del 2020.

SILICIE te da a elegir entre dos métodos para la presentación de la información: Directamente desde la sede electrónica o usando un sistema contable interno en soporte informático. Para esta última la agencia tributaria permitió una moratoria de 6 meses en la presentación de la contabilidad.

¿Qué debe presentarse en el SILICIE?

La contabilidad debe reflejar todos los procesos, movimientos y existencias de los productos objetos a impuestos especiales y en su caso las materias primas necesaria para obtenerlos, es decir todos los movimientos que supongan un incremento o disminución de existencias.

Como por ejemplo: Compras de productos, carga de camión para venta en ruta, las reintroducciones de las cargas para venta en ruta, las ventas directas y cualquier otro ajuste contable introducido.

¿En qué momento deben presentarse?

El plazo de presentación de los asientos contables es de 8 días hábiles siguientes a la fecha del registro del movimiento en el sistema contable, si aún no han empezado a remitir información al SILICIE el 01 de enero de 2020, disponen hasta el 15 de enero de 2021 para presentar todos los asientos contables correspondientes al año 2020.

No obstante, es importante tener en cuenta, que a partir del 01 de enero de 2021 el plazo de presentación se reduce hasta los 5 días.

La Agencia Tributaria considera tres fechas relativas a cada asiento contable:

- Fecha de movimiento: Fecha en la que se realizó la operación (por ejemplo, fecha de una carga para venta en ruta)

- Fecha contable: Fecha en la que se grabó la operación en el sistema informático (en el ejemplo anterior, fecha en la que grabamos la carga). Esta fecha no debería ser superior en 24 horas a la fecha de movimiento.

- Fecha de Presentación (en el SILICIE): en el ejemplo anterior, fecha en la que comunicamos la carga al SILICIE.

Modificación asientos contables

En SILICIE se permite la anulación de asiento contables, sin embargo, NO permite la modificación de asientos contables. Es decir, para poder modificar un asiento ya presentado deberemos anular el envío del asiento que tengamos que modificar, modificar el asiento contable y volver a enviar el asiento contable.

Recordemos que la norma tiene como objetivo el fraude fiscal y que se basa en las obligaciones del real decreto que pueden consultar a continuación:

https://www.boe.es/boe/dias/2018/12/29/pdfs/BOE-A-2018-17995.pdf

Comentarios